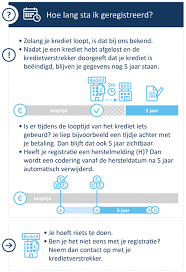

Hypotheek met Negatieve BKR Registratie: Is het Mogelijk?

Een negatieve BKR-registratie kan een obstakel vormen bij het aanvragen van een hypotheek. Het Bureau Krediet Registratie (BKR) houdt in Nederland bij welke leningen en kredieten consumenten hebben afgesloten en of zij deze netjes aflossen. Een negatieve registratie ontstaat wanneer er betalingsachterstanden zijn op leningen of andere financiële verplichtingen.

Voor veel geldverstrekkers is een negatieve BKR-registratie een signaal dat de kredietwaardigheid van de aanvrager mogelijk niet optimaal is. Dit kan leiden tot afwijzing van een hypotheekaanvraag. Toch zijn er mogelijkheden voor mensen met een negatieve BKR-registratie om alsnog een hypotheek te verkrijgen.

Alternatieve Opties

Sommige geldverstrekkers richten zich specifiek op mensen met een negatieve BKR-registratie. Zij bieden hypotheken aan waarbij zij meer kijken naar de actuele financiële situatie en minder naar het verleden. Deze geldverstrekkers zijn vaak bereid om maatwerk te leveren en nemen verschillende factoren in overweging bij het beoordelen van de kredietaanvraag.

Extra Zekerheden

Om de kans op het verkrijgen van een hypotheek met een negatieve BKR-registratie te vergroten, kan het helpen om extra zekerheden te bieden aan de geldverstrekker. Dit kan bijvoorbeeld door middel van het inbrengen van eigen vermogen, aantonen van stabiel inkomen of door garantstelling door derden.

Financieel Advies

Het is verstandig om bij het zoeken naar een hypotheek met een negatieve BKR-registratie professioneel financieel advies in te winnen. Een financieel adviseur kan u helpen bij het vinden van geschikte geldverstrekkers en u begeleiden bij het gehele proces.

Kortom, hoewel een negatieve BKR-registratie uw kansen op het verkrijgen van een hypotheek kan beïnvloeden, zijn er nog steeds mogelijkheden beschikbaar. Door goed onderzoek te doen, alternatieve opties te overwegen en professioneel advies in te winnen, kunt u wellicht toch uw droom van een eigen huis verwezenlijken.

6 Tips voor het Verkrijgen van een Hypotheek met een Negatieve BKR-Registratie

- 1. Zoek naar hypotheekverstrekkers die bereid zijn om leningen te verstrekken aan mensen met een negatieve BKR-registratie.

- 2. Verbeter je kredietgeschiedenis door openstaande schulden af te lossen en betalingsachterstanden in te halen.

- 3. Overweeg om een hogere eigen inbreng te doen om de kans op het verkrijgen van een hypotheek te vergroten.

- 4. Laat zien dat je financiële situatie is verbeterd sinds de negatieve BKR-registratie, bijvoorbeeld door stabiel inkomen aan te tonen.

- 5. Schakel hulp in van een financieel adviseur die ervaring heeft met hypotheken voor mensen met negatieve BKR-registraties.

- 6. Wees eerlijk over je financiële situatie en ga niet voor onrealistische leningen die je mogelijk niet kunt terugbetalen.

1. Zoek naar hypotheekverstrekkers die bereid zijn om leningen te verstrekken aan mensen met een negatieve BKR-registratie.

Het is raadzaam om op zoek te gaan naar hypotheekverstrekkers die specifiek bereid zijn om leningen te verstrekken aan mensen met een negatieve BKR-registratie. Deze geldverstrekkers zijn vaak flexibeler in hun beoordeling en kijken meer naar de actuele financiële situatie van de aanvrager. Door gericht te zoeken naar deze aanbieders, vergroot u de kans om alsnog een hypotheek te kunnen verkrijgen ondanks uw negatieve BKR-registratie.

2. Verbeter je kredietgeschiedenis door openstaande schulden af te lossen en betalingsachterstanden in te halen.

Een effectieve tip om je kansen op het verkrijgen van een hypotheek met een negatieve BKR-registratie te vergroten, is het verbeteren van je kredietgeschiedenis door openstaande schulden af te lossen en betalingsachterstanden in te halen. Door actief te werken aan het terugbetalen van schulden en het bijwerken van gemiste betalingen, laat je geldverstrekkers zien dat je financiële verantwoordelijkheid neemt en je situatie wilt verbeteren. Dit kan positief bijdragen aan de beoordeling van je hypotheekaanvraag en de kans vergroten dat je toch in aanmerking komt voor een hypotheek.

3. Overweeg om een hogere eigen inbreng te doen om de kans op het verkrijgen van een hypotheek te vergroten.

Overweeg om een hogere eigen inbreng te doen om de kans op het verkrijgen van een hypotheek met een negatieve BKR-registratie te vergroten. Door meer eigen vermogen in te brengen bij de aankoop van een huis, laat u zien dat u financieel betrokken bent en bereid bent om risico’s te beperken. Geldverstrekkers kunnen dit zien als een positief signaal en het kan helpen om hun vertrouwen in uw financiële situatie te vergroten. Het kan dus lonend zijn om te kijken naar mogelijkheden om extra geld beschikbaar te stellen bij het aanvragen van een hypotheek.

4. Laat zien dat je financiële situatie is verbeterd sinds de negatieve BKR-registratie, bijvoorbeeld door stabiel inkomen aan te tonen.

Het tonen van een verbeterde financiële situatie sinds de negatieve BKR-registratie kan cruciaal zijn bij het aanvragen van een hypotheek. Een effectieve manier om dit te doen is door een stabiel inkomen aan te tonen. Geldverstrekkers hechten veel waarde aan recente financiële gegevens en het laten zien van een consistente inkomensstroom kan helpen om vertrouwen te wekken en de kans op goedkeuring van de hypotheekaanvraag te vergroten.

5. Schakel hulp in van een financieel adviseur die ervaring heeft met hypotheken voor mensen met negatieve BKR-registraties.

Het is verstandig om de hulp in te schakelen van een financieel adviseur die ervaring heeft met het verstrekken van hypotheken aan mensen met negatieve BKR-registraties. Een ervaren adviseur kan u begeleiden bij het vinden van geldverstrekkers die bereid zijn om maatwerk te leveren en die uw actuele financiële situatie zwaarder laten wegen dan uw verleden. Met deskundig advies en begeleiding kunt u de juiste stappen zetten om toch in aanmerking te komen voor een hypotheek, ondanks uw negatieve BKR-registratie.

6. Wees eerlijk over je financiële situatie en ga niet voor onrealistische leningen die je mogelijk niet kunt terugbetalen.

Het is essentieel om eerlijk te zijn over je financiële situatie bij het aanvragen van een hypotheek met een negatieve BKR-registratie. Het streven naar realisme is cruciaal; vermijd het aangaan van leningen die mogelijk niet haalbaar zijn om terug te betalen. Door transparant te zijn over je financiële mogelijkheden en beperkingen, kun je verantwoorde beslissingen nemen en de risico’s minimaliseren. Het is belangrijk om realistische verwachtingen te hebben en te streven naar een hypotheek die past bij jouw financiële situatie, zodat je op lange termijn financiële stabiliteit kunt behouden.